La BCE, à travers son système de banques centrales nationales satellites, s’est désormais exclusivement engagée à financer la dette des gouvernements et en étouffer les conséquences. L’euro est devenu comme un mécanisme de contrôle étatique. Le résultat est un système bancaire commercial fortement endetté et d’une dette publique intenable qu’elle garantit implicitement. Les défaillances de ce système de contrôle étatique ont été couvertes et le système de règlement TARGET2 (la principale plate-forme européenne de traitement des paiements de montant élevé, utilisée à la fois par les banques centrales et les banques commerciales pour exécuter les paiements en euros en temps réel) a masqué l’accumulation progressive des dettes du secteur privé depuis la crise de 2012 qui avait frappé la zone euro. Aujourd’hui la BCE et la zone euros font face à de nouveaux problèmes.

Les points clés :

- Risque inflationniste

- Risque bancaire

- La BCE prise au piège

- Hausse probable des taux et ses conséquences

Risque inflationniste

Le graphique ci-dessus représente la masse monétaire M1 qui correspond à la part pièces et billets en circulation plus les dépôts à vue. Elle montre la montée en flèche de la quantité de monnaie injectée dans le système financier depuis 2009 grâce à la politique du « QE » de la banque centrale européenne. La quantité a considérablement augmenté en raison de la pandémie avec le programme d’achats d’urgence face à la pandémie pour aider les économies de la zone euro par le biais d’emprunts. De ce fait, le bilan de la BCE a désormais atteint les 8500 milliards d’euros. Il faut rappeler que depuis 2015, la BCE n’a pas réduit son bilan et depuis 2014, elle a maintenu les taux d’intérêt très proches de 0 % (et inférieurs à 0 % dans le cas du taux de facilité de dépôt).

En conséquence, cette injection de liquidité dans le système a aujourd’hui poussée l’inflation à atteindre un niveau record historique de 5,8 % en février 2022, contre 5,1 % en janvier, au-dessus des attentes du marché de 5,4 %. L’énergie continue d’enregistrer la plus forte hausse des prix (31,7% contre 28,8% en janvier), suivie de l’alimentation, alcool & tabac (4,1% contre 3,5%), des biens industriels hors énergie (3% contre 2,1%) et des services (2,5% contre 2,3 %).

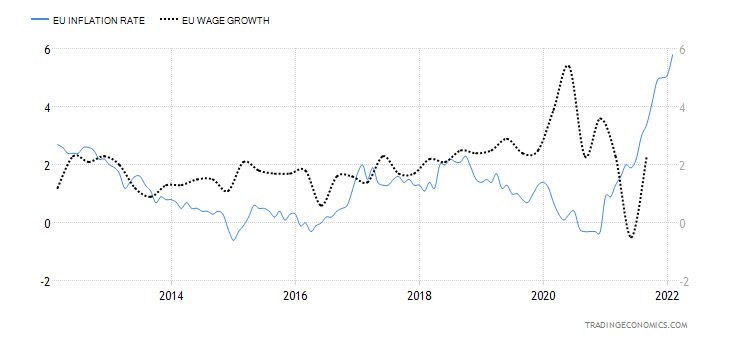

La BCE est devenue une machine à financer l’inflation. En guise d’exemple, le graphique ci-dessous compare le taux d’inflation et le taux de croissance des salaires. Il en ressort que l’inflation a progressé plus vite que les salaires avec plus de 3,5 points d’écart. Cela signifie une perte de valeur de l’euro donc une baisse du pouvoir d’achat.

L’inflation fonctionne d’une part comme une taxe mais seulement pour la classe moyenne et les personnes avec des revenus faibles. Et d’autres part comme un avantage pour les personnes possédant des actifs.

Risque bancaire

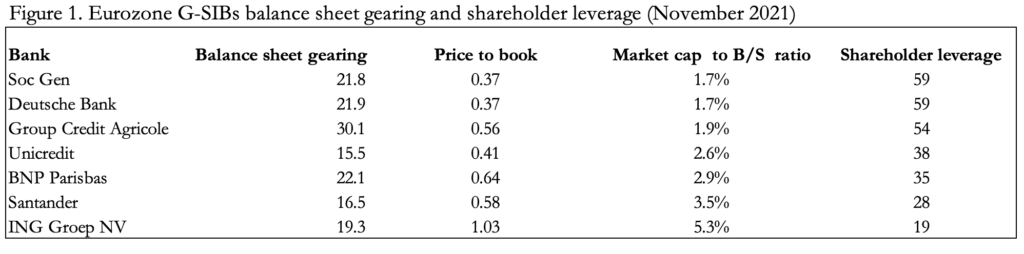

La BCE et son régulateur bancaire, l’ABE (Autorité Bancaire Européenne) n’ont rien fait depuis l’échec de Lehman Brothers pour réduire le risque bancaire. Le tableau ci-dessous montre les leviers des banques systémiques de la zone euro (les G-SIB 2021). Le constat est que les ratios d’endettement de ces banques sont très élevés. Leur faillite menace l’Eurosystème.

Il faut comprendre que la majeure partie de l’expansion de la dette du secteur privé a été encouragée par la réglementation de Bâle. Les dettes ont été notées comme « performantes » pour qu’elles puissent être utilisées comme garantie contre les prêts et les accords de rachat en les déposant dans le système de règlement TARGET2.

La BCE prise au piège

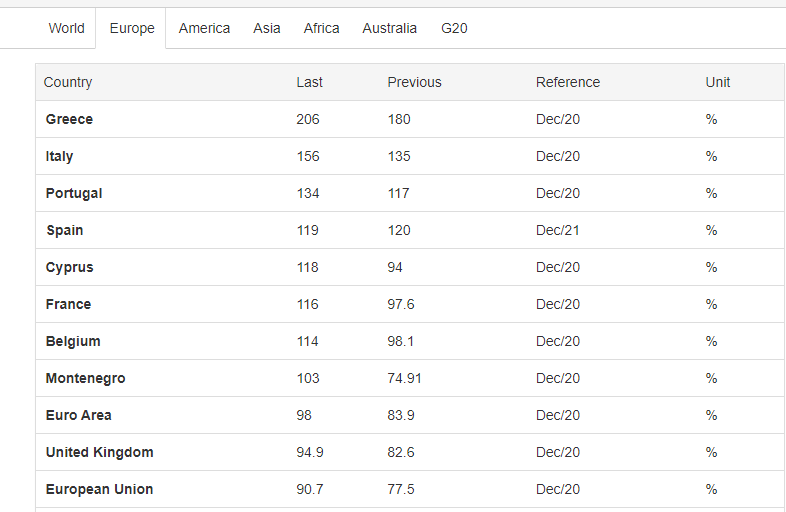

A cause de sa politique expansionniste, la BCE s’est retrouvée piéger. Elle n’a plus beaucoup de marge pour augmenter les taux d’intérêt sans causer des problèmes majeurs à l’économie de la zone et des marchés financiers. En effet, la dette publique est devenue intenable. Comme on peut le constater avec le tableau ci-dessous, la dette publique de l’Italie et de la Grèce par rapport à leur PIB sont respectivement de 156 % et 206 %. Ces 2 pays ont également des taux de rendement d’obligation supérieurs à celui de l’Allemagne qui a un ratio dette/PIB de 69.8%. Mais une hausse des taux d’intérêt et un arrêt ou baisse des achats d’obligations de la part de la BCE suffiront pour faire effondrer leurs obligations. Et une grande majorité des pays de l’UE se retrouve dans cette même situation. Cependant, il reste une porte aux gouvernements, la possibilité de réduire progressivement leur dette comme l’avait fait le Portugal en 2016, 2019 et puis en 2021.

Hausse probable des taux et ses conséquences

La hausse des taux d’intérêt à l’échelle mondiale est désormais une certitude. Lors de son discours du 3 Janvier 2022, la BCE a changé de ton et n’exclut plus une hausse des taux en 2022. Pour rappel le taux directeur reste inchangé depuis septembre 2019 à – 0,50%. Pour nos amis américains, la réserve fédérale a annoncé fin Janvier 2022 qu’elle pourrait relever son taux d’intérêt en Mars. Par ailleurs, il ne peut donc y avoir que deux conséquences majeures pour la zone euro. Premièrement, l’inévitable récession économique de la zone euro. Et deuxièmement, l’effondrement du marché de la pension livrée ou « REPO » en anglais, qui doit être évité à tout prix.

L’euro est devenu encore plus un mécanisme de contrôle étatique que les autres grandes monnaies, à l’exception peut-être du renminbi chinois. Le dilemme de la BCE concernant le choix d’un financement inflationniste ou la sauvegarde de la monnaie est sur le point de s’aggraver considérablement.

Sources :

https://tradingeconomics.com/

https://www.ecb.europa.eu/press/pr/wfs/2021

https://www.zerohedge.com/economics/european-central-bank-trapped-fedhttps://www.goldmoney.com/research/