Vous êtes investisseur sur les marchés américains ? vous allez sans doute constater des changements dans les bilans 2019 des sociétés dans lesquelles vous investissez et des incompréhensions sur certains ratios ou indicateurs financiers. En effet, le comité des normes comptables et financières connu sous l’acronyme FASB (Financial Accounting Standard Boards) a introduit une nouvelle norme (IFRS16) relative à la comptabilisation des contrats de location au bilan. Il exige aux sociétés de faire apparaître leurs opérations de location dont les durées sont supérieures à 1 an. Cette nouvelle norme impacte plus généralement les contrats de location simple que les contrats de location-financement. C’est la raison pour laquelle, dans cet article, nous nous focaliserons plus sur les contrats de location simple.

La différence entre contrats de location simple et contrats de location-acquisition?

Il existe 2 manières pour une entreprise de classer ses opérations de locations : les contrats de location simple ou d’exploitation et les contrats de location-financement.

Le contrat de location simple consiste pour une entreprise de posséder un actif sur une période donnée en contrepartie de paiements sur toute la durée d’utilisation de ce bien. Il ne transfère pas la propriété du bien sous-jacent. Par exemple, l’entreprise A loue une voiture chez un concessionnaire. Elle va effectuer des paiements pour l’utilisation de la voiture et ne sera pas propriétaire à la fin du contrat. Tandis que le contrat de location-financement confère le droit de propriété au locataire à la fin du contrat. Il consiste à financer l’acquisition d’un bien par un emprunt, les paiements sont effectués périodiquement. Une fois le prêt remboursé, l’actif sera détenu en propriété.

Avant l’adoption de l’IFRS16

Avant cette nouvelle norme, les contrats de location simple ne figuraient pas au bilan. Ils étaient marqués dans les notes de bas de pages des états financiers. Les sociétés qui utilisaient ses actifs loués, étaient tenues de payer les charges de location qui n’apparaissaient pas dans le bilan.

Pour les contrats de location-financement, ils figuraient au bilan. A l’actif, ils étaient comptabilisés comme des immobilisations corporelles, les amortissements et les charges d’intérêt figuraient dans le compte de résultat. Au niveau du passif, ils sont enregistrés dans les dettes ou autres dettes.

La nouvelle norme, IFRS 16 (ASU 2016-02)

Comme annoncé au début de cet article, la principale modification apportée sur les contrats de location concerne les contrats de location simple. Le FASB oblige désormais les sociétés à faire apparaitre les opérations de location simple dans leur bilan. L’actif et le passif associés aux contrats de location simple doivent figurer au bilan à la valeur actualisée des paiements futurs. Ce qui permet aux investisseurs d’avoir plus de transparence sur la situation financière des sociétés.

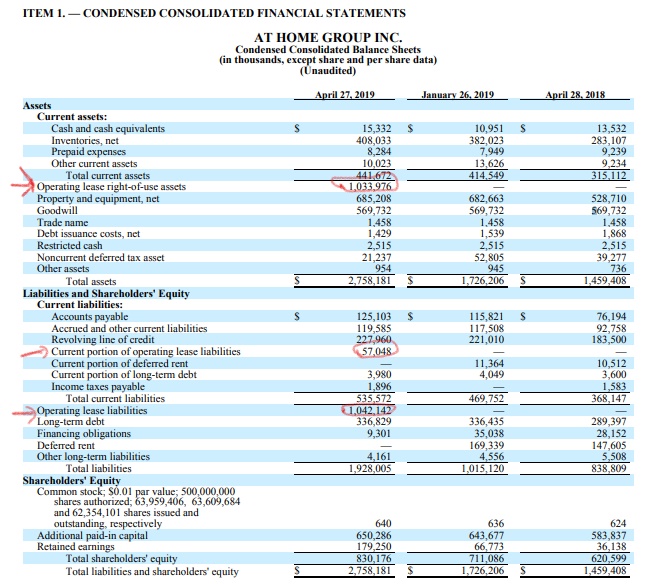

Exemple 1 : bilan annuel 2019 At Home Inc

At home est une entreprise américaine qui exploite des grandes surfaces de décoration intérieure. Elle possède à ce jour 200 magasins repartis dans 40 Etats. Son bilan au 27 Avril 2019 fait apparaître de nouvelles opérations. Le total actif/passif devient plus important par rapport aux derniers exercices dû à la comptabilisation des contrats de location simple. Des actifs liés à un contrat d’exploitation « Operating lease right-of-use assets » ont été comptabilités à l’actif pour un montant de 1,033,976 (en milliers de $) après déduction des amortissements. Ce montant est assez important, c’est une ligne qui ne figurait pas dans les bilans antérieurs de la société. Au passif, nous retrouvons la valeur actuelle nette de tous les paiements futurs liée aux actifs loués (les dettes court et long-terme liées aux contrats d’exploitation qui sont respectivement de 57,048 et 1,042,142 (milliers de $)). Nous remarquons que l’adoption de l’IFRS 16 a un impact considérable sur le bilan de certaines sociétés comme At Home.

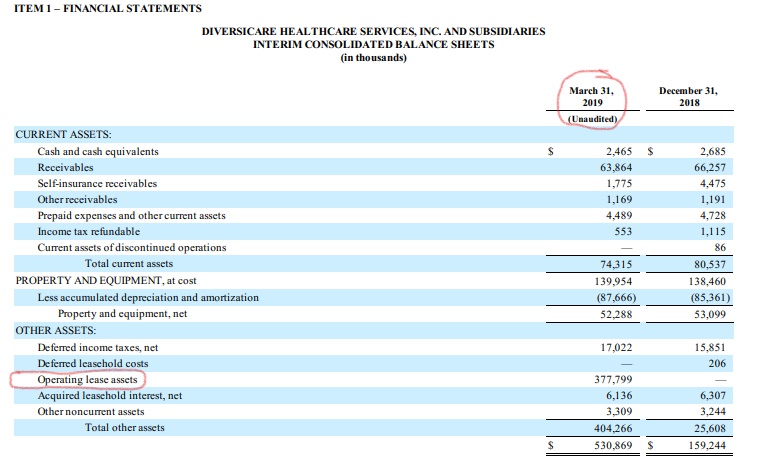

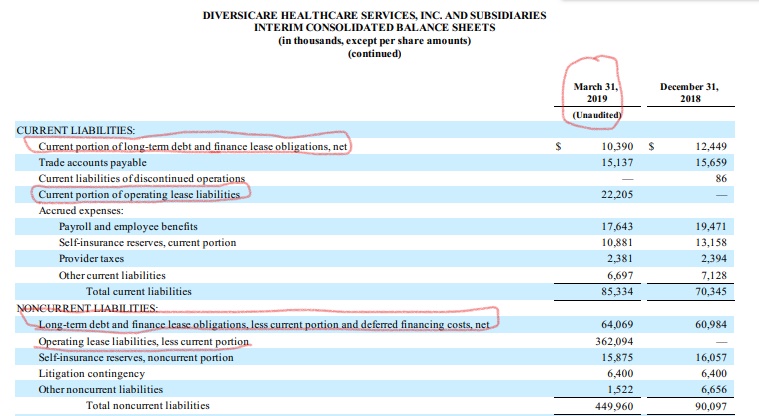

Exemple 2 : Diversicare Healthcare Services

Diversicare Healthcare Services est une société qui propose des soins infirmiers spécialisés. Son bilan du premier semestre 2019 fait apparaître des opérations liées aux locations contractées par la société comme l’exige la nouvelle norme.

Comme nous pouvons le constater sur les images ci-dessous, Diversicare Healthcare à un passif/actif au titre des contrats de location assez importants. Elle a conclu des contrats de location-financement et des contrats de location simple pour des bureaux et certains équipements. Elle a enregistré des actifs liés à un droit d’utilisation et des passifs au titre de la location. Les actifs liés aux contrats de location-financement sont comptabilisés déduction faite de l’amortissement cumulé au 31 mars 2019. Ils sont initialement évalués à la valeur actuelle des paiements. Les intérêts sur les passifs sont enregistrés séparément de l’amortissement de l’actif loué. Au titre des contrats de location simple, Diversicare Healthcare a comptabilisé le coût de location unique calculé de sorte que le coût du contrat soit réparti sur la durée du contrat de location de manière linéaire. Au passif, nous voyons des chiffres assez importants liés aux contrats de location simple.

On se rend compte du poids de la comptabilisation de ces contrats simple. Le total actif/passif a fortement augmenté par rapport à l’exercice du 31 décembre 2018. Il serait intéressant d’analyser l’impact de la nouvelle norme sur les ratios financiers.

Impact des contrats de location simple sur les ratios financiers

Les contrats de location simple avaient permis aux entreprises américaines de ne pas inscrire dans leur bilan des milliards de dollars d’actifs et de passifs. De nombreuses entreprises vont subir d’importants changements en raison de l’adoption de l’IFRS 16.

Le changement de modèle pour les contrats de location simple a un effet important sur les états financiers des entreprises. Le traitement comptable de l’IFRS 16 conduit à une augmentation de la dette nette, de l’EBITDA et de l’EBIT et une baisse du ROIC due à la hausse du capital investi.

Ci-dessous quelques ratios impactés :

- Ratios et indicateurs liés à la structure du bilan : Le ratio dette/Total Actif, ratio dette/Fonds propres ;

- Ratios de performance : ROA, ROE, ROIC ;

- Autres : BPA (Bénéfice Par Action), Ratio du fonds de roulement et EBITDA, ratio de couverture des intérêts (EBITDA/ Intérêts débiteurs), cash-flow opérationnel.

Cette nouvelle norme peut amener des perturbations importantes surtout pour ceux qui ne tenaient pas déjà en compte les contrats de location simple. Les investisseurs constateront des changements soudains et suggérant de manière trompeuse des modifications de l’activité des sociétés. Cet impact sera plus visible pour celles ou l’actif/passif est devenu important avec la comptabilisation de ces contrats.

Les secteurs les plus impactés

Dans leur article de recherche intitulé « L’impact de l’IFRS 16 sur les principaux ratios financiers : une nouvelle approche méthodologique », José MORALES-DÍAZ et Constancio ZAMORA-RAMÍREZ ont étudié l’impact de l’IFRS 16 sur les ratios financiers. Ils ont cherché à déterminer les secteurs d’activité les plus impactés c’est-à-dire les secteurs dans lesquels les contrats de location simple sont plus largement utilisés. Pour mesurer l’impact, ils ont utilisé le ratio total loyer divisé par total passif. Plus le ratio est élevé, plus l’impact sera important. Les secteurs les plus impactés :

- La vente au détail : ces entreprises maintiennent des contrats portant sur des biens immobiliers par exemple locaux commerciaux, magasins et c…

- Les hôtels : dans le secteur hôtelier, les entreprises maintiennent également des contrats de bail sur l’immobilier (par exemple les bâtiments de l’hôtel).

- Le transport : les entreprises qui sont dans le transport contractent des contrats de location sur des navires, camions etc…

- Logiciels et services : sur ce secteur, les charges de location simple sont moins élevées mais étant donné que le bilan de ces sociétés est relativement faible, l’impact sera élevé.

Les secteurs les moins impactés : cette étude a également fait sortir quatre secteurs ayant la plus faible augmentation :

- Banque et assurance

- Produits ménagers et personnels

- Les services financiers diversifiés

- L’immobilier qui comprend les entreprises bailleurs

La nouvelle norme comptable a un impact sur le bilan. Bien qu’étant des éléments hors bilan, La comptabilisation des contrats de location simple apporte d’importants changements au bilan des sociétés américaines. Ces changements sont plus visibles dans certaines industries que d’autres. Ils peuvent être sources d’incompréhension surtout pour les investisseurs qui, historiquement, ne prenaient pas en compte les contrats de location simple dans leur calcul du ROIC ou encore à la détermination du capital investi. Cependant, la norme est dans l’intérêt des investisseurs, elle donne plus de transparence.